4月居民存款减少1.2万亿 钱去哪了?买房的人多了吗?

2023-05-12 13:39:57 来源:北京商报

4月金融统计数据如期而至。5月11日,央行发布2023年4月金融统计数据报告。数据显示,4月人民币贷款增加7188亿元,同比多增649亿元;同期人民币存款减少4609亿元,同比多减5524亿元。在新增社融方面,4月社会融资规模增量为1.22万亿元,比上年同期多2729亿元。

整体来看,4月信贷投放季节性回落,信贷节奏趋于平稳,实体经济和市场主体经营活动活跃度明显提升。分析人士认为,未来一段时间的货币政策仍将以结构性政策工具为主,聚焦重点、精准发力,更好发挥货币政策工具的总量和结构双重功能。

居民消费、购房意愿还需稳固

4月信贷回落明显。根据央行披露的数据,4月末,本外币贷款余额231.27万亿元,同比增长10.9%。月末人民币贷款余额226.16万亿元,同比增长11.8%,增速与上月末持平,比上年同期高0.8个百分点。

同时,4月人民币贷款增加7188亿元,同比多增649亿元。相较2023年3月,人民币贷款大幅回落,3月人民币贷款增加3.89万亿元,同比多增7497亿元。而在2022年4月,人民币贷款增加6454亿元,同比少增8231亿元。

分部门看,4月住户贷款减少2411亿元,其中,短期贷款减少1255亿元,中长期贷款减少1156亿元;企(事)业单位贷款增加6839亿元,其中,短期贷款减少1099亿元,中长期贷款增加6669亿元,票据融资增加1280亿元;非银行业金融机构贷款增加2134亿元。

而在2023年3月,住户贷款增加1.24万亿元,其中居民中长期贷款增加6348亿元,回到2021年同期水平;居民短期贷款更是增加6094亿元,同比多增2246亿元,达到历史高位水平。

全力推进经济复苏的大背景下,1月信贷实现“开门红”,此后2月、3月的信贷投放也处于较高水平,一季度整体新增人民币贷款增幅显著。对于4月信贷投放出现回落的原因,中国民生银行首席经济学家温彬解释,4月人民币贷款较3月呈现季节性回落,信贷节奏趋于平稳。

“分部门看,金融机构持续增加对制造业、基础设施等领域的信贷投放,结构不断优化。居民贷款再次下降,短期贷款和中长期贷款均出现回落,表明居民消费信心和购房意愿仍需进一步稳固。”温彬指出。

光大银行金融市场部宏观研究员周茂华直言,4月新增信贷、社融数据不及市场预期,处于偏弱水平。主要受三方面因素推动:一是季节因素。4月信贷、社融往往出现明显的季节性回落;二是居民楼市销售偏弱。4月居民中长期贷款减少,反映当月楼市销售偏弱;三是银行金融机构调整信贷节奏。今年政策靠前发力,4月银行金融机构对信贷投放节奏进行一定调整。

周茂华提到,从结构看,4月居民新增短期贷款同比多增,住户存款同比少增,意味着居民减少储蓄、增加消费贷款,反映国内居民消费信心和需求在较去年4月有了明显改善。同时,企业信贷需求仍保持旺盛,短期和中长期新增贷款继续保持同比多增态势,反映国内企业对经济复苏前景保持乐观。

针对居民部门信贷减少这一情况,植信投资研究院高级研究员王运金表示,居民部门信贷数据与4月消费修复、乘用车零售增长、房屋销售恢复有所背离,可能受金融体系主动放缓居民信贷投放节奏、按揭贷款放宽与销售之间存在时间差的影响,部分增量消费贷、房贷、车贷等可能会延后到5月放款。

理财市场回暖分流居民储蓄

值得一提的是,除了人民币贷款增量有所减少外,4月人民币存款减少超过4000亿元。

数据显示,4月人民币存款减少4609亿元,同比多减5524亿元。具体来看,住户存款减少1.2万亿元,非金融企业存款减少1408亿元,财政性存款增加5028亿元,非银行业金融机构存款增加2912亿元。

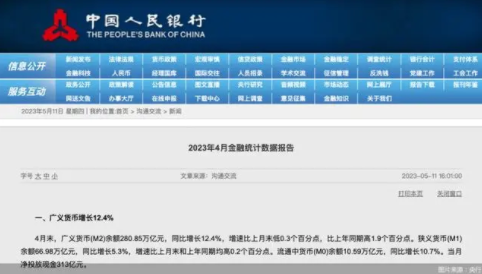

4月居民人民币贷款、存款双双回落,也对货币供应产生了影响。根据央行披露的数据,4月末,广义货币(M2)余额280.85万亿元,同比增长12.4%,增速比上月末低0.3个百分点,比上年同期高1.9个百分点。狭义货币(M1)余额66.98万亿元,同比增长5.3%,增速比上月末和上年同期均高0.2个百分点。流通中货币(M0)余额10.59万亿元,同比增长10.7%。当月净投放现金313亿元。

整体来看,尽管M2增速较上月末有所下降,但仍保持较高增长。温彬认为,4月居民存款减少1.2万亿元,同比多减4968亿元,主要是在资本市场和理财市场回暖背景下,居民储蓄有所分流。同时4月财政存款大幅增加,财政资金回笼也制约了M2增长。下阶段,受去年基数逐月抬升的影响,预计M2增速还将回落。

仲量联行大中华区首席经济学家及研究部总监庞溟表示,受2022年4月央行集中上缴利润带来的M2高基数影响,M2与M1剪刀差收窄,但也反映了实体经济和市场主体经营活动活跃度明显提升,资金活化程度不断提高。

周茂华称,M2同比继续略高于名义GDP增速,目前货币环境继续适度宽松,为经济复苏提供有力支持。

社融增速保持平稳

另一方面,随着4月信贷投放量减少,4月社融增量也出现回落。经统计,2023年4月社会融资规模增量为1.22万亿元,比上年同期多2729亿元。

其中,对实体经济发放的人民币贷款增加4431亿元,同比多增729亿元;对实体经济发放的外币贷款折合人民币减少319亿元,同比少减441亿元;委托贷款增加83亿元,同比多增85亿元;信托贷款增加119亿元,同比多增734亿元;未贴现的银行承兑汇票减少1347亿元,同比少减1210亿元;企业债券净融资2843亿元,同比少809亿元;政府债券净融资4548亿元,同比多636亿元;非金融企业境内股票融资993亿元,同比少173亿元。

北京商报记者进一步对比发现,2022年4月社会融资规模增量为9102亿元。尽管2023年4月社融增量较上月5.38万亿元有所回落,但金融助力实体经济的大方向下,4月信贷社融规模同比增长10%,增速与上月持平,继续保持平稳。

周茂华表示,从总量来看,我国经济依旧保持良好扩张态势。4月新增信贷和社融数据季节性回落,但同比继续多增,反映国内宏观支持政策力度不减,预示宏观经济继续保持良好扩张态势。

在王运金看来,4月信贷与社融增量变动受多方面因素影响:一是相对明显的季节性变动,季度初月的银行信贷考核力度不强。二是一季度超额投放满足了实体经济短期资金需求,4月继续增加负债的动力不强,信贷需求放缓。三是监管部门与金融机构主动放缓信贷投放节奏,央行一季度例会表示要保持信贷总量增长、节奏平稳,一季度超额的信贷投放可能部分占用了二季度部分信贷额度,4月部分贷款与银行承兑可能延后至5月放宽。四是内需恢复情况尚不稳固,政策需持续扩需求。

货币政策仍将以结构性政策工具为主

5月11日早间,国家统计局发布数据显示,2023年4月,全国居民消费价格(CPI)同比上涨0.1%,环比下降0.1%;全国工业生产者出厂价格(PPI)同比下降3.6%,环比下降0.5%。这一数据表现也整体低于市场预期。

“4月CPI和PPI数据反映当前经济内生动力仍有待加强。”温彬分析道。温彬表示,就宏观政策而言,应继续保持政策的稳定性和连续性,尤其是加强财政政策和货币政策的协调,进一步提振市场主体信心。货币政策在保持稳健的前提下,继续发挥好货币政策工具的总量和结构双重功能,持续加大金融对实体经济支持力度,巩固经济稳步回升的基础。

谈及下一阶段信贷总量以及货币政策走势,庞溟指出,考虑到企业生产经营热度持续回暖,“五一”假期带动线下消费和服务消费强劲修复,房地产销售端的点状回暖复苏态势将进一步畅通“销售-拿地-新开工”链条,可以说社会有效需求回暖与城乡居民收入增加、市场主体信心预期企稳之间的正反馈也进一步加强。预计市场主体内生动力和社会有效需求持续、积极的修复将会继续带动企业部门和住户部门的信贷需求保持在合理水平。

同时,庞溟认为,由于2022年年中的调增8000亿政策性银行信贷额度和7400亿基建资本金政策有可能不再延续,预计后续社融增速可能小幅回落。未来一段时间的货币政策仍将以结构性政策工具为主,聚焦重点、合理适度、有进有退,保持定向发力、精准发力、持续发力,更好发挥货币政策工具的总量和结构双重功能。稳健的货币政策将精准有力,与积极的财政政策相配合,形成扩大需求的合力。

王运金指出,当前恢复和扩大需求仍是当前经济持续回升向好的关键所在,稳健货币政策将继续推进宽信用,短期性的节奏调整不影响扩需求的整体政策导向,信贷与社融较快增长仍具有较强的持续性。

相关阅读